老後の長い年金生活において、年金と貯蓄だけに頼ることには不安が残ります。投資用不動産を購入し定年までにローンを完済しておけば、公的年金に加え家賃収入を得ることができ、老後の大きな助けとなります。

投資用不動産をローンを組んで購入すると「団体信用生命保険」に加入します。ローン返済中に死亡、もしくは高度障害に陥った場合に適用され、ローンの残債を支払う義務がなくなります。残されたご家族には残債無しの不動産が残り、かつ、毎月安定した家賃収入を得ることができます。

マンションを賃貸に出すことにより継続的な安定収入を得られます。住宅ローンを組んで購入した場合はその家賃収入をローン返済に充当しつつ、ローンが終われば老後の私的年金として活用できます。このように投資用の住宅ローンを利用することにより、少額資金からでもマンションを貸して運用することができる点もメリットのひとつと言えます。

不動産経営を行うことで、経営に関わる経費を計上することができます。修繕費、管理費、固定資産税、減価償却などを家賃収入から差し引き、赤字部分を給与所得から差し引き申告出来るので、所得税や住民税の節税をすることができます。

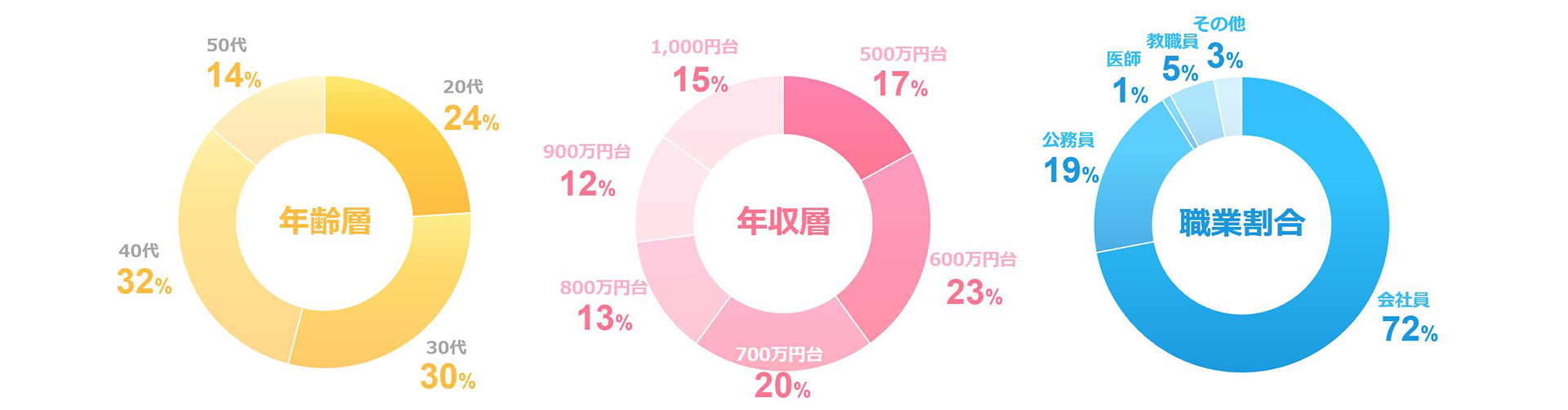

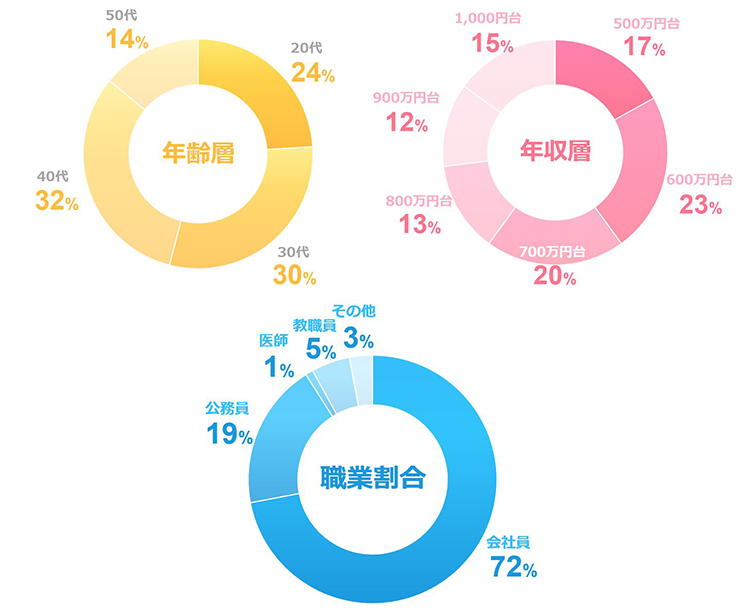

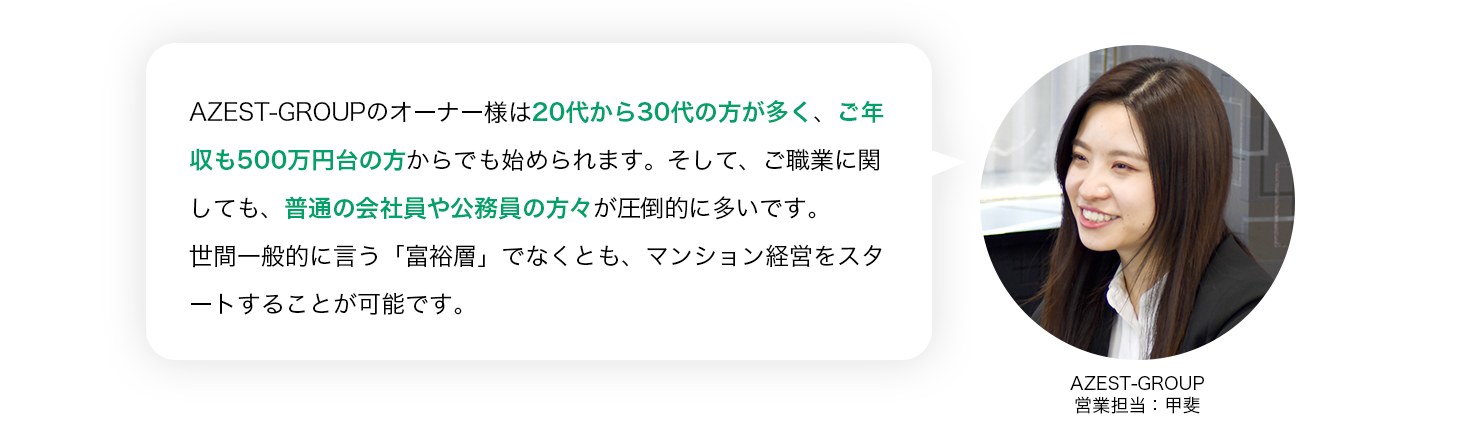

AZEST-GROUPのオーナー様は20代から30代の方が多く、ご年収も500万円台の方からでも始められます。そして、ご職業に関しても、普通の会社員や公務員の方々が圧倒的に多いです。

世間一般的に言う「富裕層」でなくとも、マンション経営をスタートすることが可能です。

「家賃は手取りの3分の1」とよく言われていますが、実際は手取りの3分の1を家賃に充ててしまうと日々の生活がキツくなります。生活を圧迫せずに、相応のくらしができるための家賃の目安になるのは、手取りに対して4分の1くらいが最適といわれています。

* 2026年3月時点のAZEST-GROUP実績数

AZEST 西落合

AZEST 西落合Ⅱ

AZEST 下落合

AZEST 世田谷松原

AZEST 中野新橋

AZEST 新江古田

AZEST 光が丘

AZEST 西落合

AZEST 西落合Ⅱ

AZEST 下落合

AZEST 世田谷松原

AZEST 中野新橋

AZEST 新江古田

AZEST 光が丘

AZEST 西落合

AZEST 西落合Ⅱ

AZEST 下落合

AZEST 世田谷松原

AZEST 中野新橋

AZEST 新江古田

AZEST 光が丘

AZEST 西落合

AZEST 西落合Ⅱ

AZEST 下落合

AZEST 世田谷松原

AZEST 中野新橋

AZEST 新江古田

AZEST 光が丘